Revisão de aposentadoria e pensão

Publicado em 08 de Setembro de 2019

É o direito do inativo ou pensionista de solicitar reexame de seus proventos ou de sua pensão, visando à incorporação, à alteração de benefícios ou mesmo à integralização de proventos, em caso de ser acometido por doença especificada em lei, com ou sem modificação do fundamento legal de sua aposentadoria.

O servidor aposentado com proventos proporcionais ao tempo de serviço, se acometido de qualquer das moléstias especificadas em Lei, passará a perceber provento integral. (Art. 190 da Lei nº 8.112/90).

Os efeitos financeiros da integralização de proventos, até então proporcionais pela superveniência de doença especificada em lei, vigorarão a partir da data de constatação da doença, confirmada por Junta Médica oficial, aplicada a prescrição quinquenal, se for o caso. (Art. 190 da Lei nº 8.112/90).

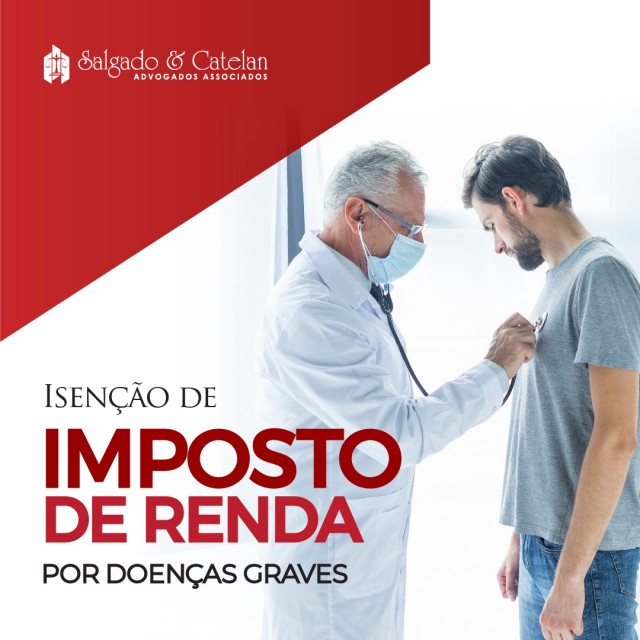

A comprovação de que o inativo é portador de doença especificada em lei acarreta, também, sua isenção do imposto de renda. (Inciso XII do Art. 5º da Instrução Normativa SRF nº15/2001).

As doenças especificadas em Lei são: tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna, cegueira posterior ao ingresso no serviço público, hanseníase, cardiopatia grave, doença de Parkinson, paralisia irreversível e incapacitante, artrose espôndilo anquilosante, nefropatia grave, estados avançados do mal de Paget (osteíte deformante), Síndrome de Imunodeficiência Adquirida - AIDS, hepatopatia grave, e outras que a lei indicar com base na medicina especializada. (Art. 186, § 1º da Lei nº 8.112/90).

Para concessão ou revisão de aposentadoria com a vantagem, se for o caso da opção remuneratória do cargo em comissão, deve ser observado o disposto no Parecer nº GQ- 178/98 da AGU, ou seja, "enquanto vigentes e eficazes o Art. 180 da Lei nº 1.711/52, se fez possível, ao servidor beneficiário da vantagem dos quintos ou décimos que exerceu cargo ou função de confiança sob o "regime da opção" e haja completado todos os requisitos de tal aposentadoria sob o abrigo e modelo de um ou outro desses artigos, ter incluídos, em seus proventos, cumulativamente, a vantagem em referência e os valores relativos à opção. (Acórdão TCU nº 2076/2005, Orientação Normativa nº 10/99 e Parecer nº GQ 178/98 - A.G.U.).

O inativo ex-estatutário que completou tempo de serviço para aposentadoria com provento integral pela Lei n.º 1.711/52 (até 19/04/92) poderá ainda optar pelo benefício do Art. 250 da Lei nº 8.112/90 (proventos aumentados de 20%). (Art. 250 da Lei nº 8.112/90).

A revisão de proventos de inatividade, decorrente de opção por outra forma de cálculo de vantagens, terá efeitos financeiros a partir da data de protocolo da nova opção.

O direito de requerer revisão de aposentadoria está sujeito à prescrição quinquenal. (Art. 110, inciso I, da Lei nº 8.112/90).

Os aposentados e pensionistas cujos benefícios tenham sido amparados pelo artigo 7º da EC nº 41/03 farão jus a quaisquer benefícios ou vantagens posteriormente concedidos aos servidores em atividade, inclusive quando decorrentes da transformação ou reclassificação do cargo ou função em que se deu a aposentadoria ou que era ocupado pelo instituidor da pensão, na forma da Lei e até o limite estabelecido nela.

Caso o servidor que tenha se aposentado proporcionalmente venha a obter certidão de tempo de contribuição ser-lhe-á facultada à averbação e consequente revisão de seus proventos.

Golpes e fraudes com Pix

30 de Março de 2022

Saiba como se prevenir! Confira quais são os golpes e fraudes com Pix mais comuns e saiba como prev...

Idosa recebe valores a título de multa por descumprimento de decisão liminar.

27 de Março de 2022

A idosa foi furtada em frente a agência bancária e os agentes do furto realizaram saques e compras c...

Assessoria Jurídica da Adufms emite parecer sobre LC 191/22

21 de Março de 2022

A Salgado & Catelan Advogados Associados, Assessoria Jurídica (AJ) da Adufms publicou, nesta terça-...

Isenção de Imposto de Renda por doenças graves

16 de Março de 2022

Aposentados e pensionistas acometidos de doença grave tem direito a isenção do IR.

{kind=link}